河北省粮油市场三月份月度分析报告(2021)

河北省粮油市场三月份月度分析报告

2021年3月,平博pinnacle注册小麦、玉米市场价格基本保持平稳,面粉市场价格保持平稳,大米市场价格基本保持平稳,豆油市场价格上涨。

市场供需格局宽松 3月份平博pinnacle注册小麦价格基本保持平稳

国家政策作用凸显 预计4月份小麦价格将以震荡调整为主

一、市场走势

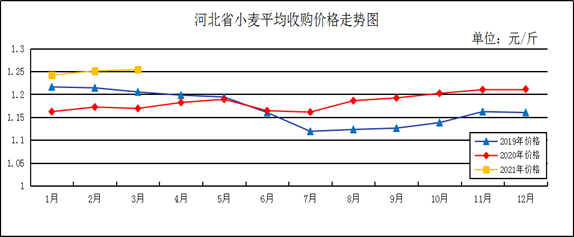

3月份平博pinnacle注册中等小麦月度平均收购价格为1.254元/斤,较上月上涨0.003元/斤,较去年同期上涨0.085元/斤,涨幅7.29%。平博pinnacle注册中等小麦月度平均出库价格为1.275元/斤,较上月上涨0.005元/斤,较去年同期上涨0.087元/斤,涨幅7.32%。

分市来看,沧州小麦收购价格最高,收购价格为1.271元/斤;石家庄收购价格为1.255元/斤;保定收购价格为1.254元/斤;衡水收购价格为1.249元/斤;邢台收购价格为1.248元/斤;邯郸收购价格为1.243元/斤;辛集收购价格为1.240元/斤;定州收购价格最低,收购价格为1.224元/斤。

二、市场分析

受玉米价格持续下跌以及需求增长不足制约,3月中旬平博pinnacle注册小麦价格在经历了月初短暂上行后逐步开始回落,具体分析如下:

一是进入3月份,受春节假期过后企业全面开工消费拉动影响,国内小麦价格在上旬出现一轮小幅上涨行情。3 月中旬,在国家临储保持高位投放和各级地方储备频繁轮出的背景下,市场整体供应充裕,再加上前期1-2月拍卖成交的大量政策性小麦持续不断地出库到货,企业库存量较为充足,减缓了进一步扩大采购的动力,部分地区麦价开始出现回落调整。

二是玉米价格高位回落降低小麦替代需求。近期华北和东北两大主产区玉米明显上量,加上进口玉米及其替代品、饲用稻谷、小麦供应充足,玉米价格走势趋弱,对小麦价格拉动作用降低。目前玉米价格仍在下跌,使得小麦对玉米的替代需求减弱,再加上近期国家开始定向拍卖陈化水稻给饲料企业,饲料企业继续采购小麦的积极性降低。

三是面粉需求低迷制约麦价上涨空间。随着气温回升,面粉保管难度加大,终端需求低迷,企业经营两头受挤,原粮价格居高不下,生产成本有增无减,下游产品销售不畅,进一步压缩利润空间,制粉企业开机率维持低位。在供需宽松的格局下,部分地区陈麦较前期出现了回落,但2020年产小麦及优质小麦因质优、量少,价格依然保持坚挺。在当前面粉需求很难出现明显好转的情况下麦价上涨空间十分有限。

三、后市行情分析与展望

预计进入4月份,小麦的消费格局不会有更多变化,供给状况的不断改善将制约小麦的价格走势,具体分析如下:

一是预判今年新麦收购形势严峻。近期中储粮部分公司竞价采购2021年小麦引起市场广泛关注。从采购价格来看,多在1.25~1.26元/斤,远远高于今年的小麦最低收购价水平,提前锁定粮源,反应了轮换企业对今年新季小麦上市后轮入压力的担心。当然中储粮预购2021年小麦纯属市场行为,不宜过分炒作。借鉴2020年中央储备粮和地方轮换粮补库之难,预计今年新季小麦上市后价格高开高走的可能性较大,预计今年托市收购启动的可能性较小。但是,由于我国小麦市场整体供给充裕,加之新粮上市季节性压力增加,新麦价格也难以出现过度波动的现象。

二是今年小麦饲用量明显增加,创历史新高。小麦需求主要包括食用需求、工业需求和饲用需求。食用需求相对稳定,年度间波动不大,数量在9000万吨左右;工业需求主要以小麦为原料生产淀粉、酒精、酿酒等,需求量小幅波动,数量在1000万吨左右。饲用消费受小麦品质、玉米与小麦价差等因素影响,年度之间波动较大,近20年在700~3500万吨之间波动,年平均1382万吨。据市场预测,2020/21年度小麦饲用量将超过3000万吨。这种变化短期内利于消化超期储存小麦,对口粮安全影响有限。

三是关于临储小麦底价调整传言较多,市场观望心理较浓。3月30-31日小麦拍卖总计投放402.24万吨,成交158.84万吨,成交率39.49%,较上期上涨13.74%,成交均价2363元/吨,较上期上涨9元/吨,成交量以及成交均价都有所回温。市场分析本次政策性小麦拍卖量价上升,不排除企业对市场传言小麦拍卖有变动而提前做的库存打算。临储拍卖是市场行情的风向标,一旦临储底价上调,麦价将迅速进入上行通道。

四是进口扩大稳定市场预期。据海关数据,2021年前两个月,我国小麦进口247.3万吨,进口量约是去年同期的3.6倍,其中,进口自澳大利亚和加拿大的小麦分别为95.9万吨和60.8万吨,占进口量的63%。不仅如此,还有大量小麦、玉米和饲料替代品的海外订单正在发运或即将发运。由于到港的进口小麦及其他粮食品种在价格上具备一定优势,在快速补充消费需求的同时,也将改善市场预期。

总体来看,中央及各级地方储备小麦密集轮出,小麦市场供需宽松,后期随着更多的临期稻谷进入饲料加工领域,进口玉米和饲料替代原料的大量到港,将降低小麦替代压力,缓解玉米供需矛盾。预计4月份小麦行情将会围绕当前价格水平窄幅波动。

基层玉米集中上市 3月份平博pinnacle注册玉米价格基本保持平稳

政策继续加码 预计4月份玉米价格稳中趋弱概率较大

一、市场走势

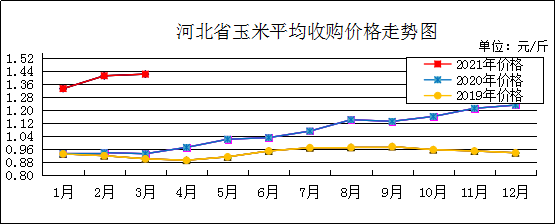

3月份平博pinnacle注册玉米月度平均收购价格为1.42元/斤,较上月上涨0.01元/斤,较去年同期上涨0.489元/斤,涨幅52.52%;其中张家口入库平均价格最高为1.47元/斤,定州入库平均价格最低为1.37元/斤。3月份平博pinnacle注册玉米月度平均出库价格为1.45元/斤,较上月上涨0.02元/斤,较去年同期上涨0.483元/斤,涨幅49.95%。

3月初全省玉米平均收购价格为1.44元/斤,月中降至1.425元/斤,月底维持在1.41元/斤,较月初下降0.03元/斤。

二、市场分析

3月份东北、华北产区进入传统收购旺季,基层余粮大量上市,同时政策层层加码,工业、饲料需求减少,玉米市场价格出现下滑,具体分析如下:

一是供需方面,供应增加而需求不旺。3月份基层余粮大量上市,贸易商出库意愿增强,定向销售拍卖也间接增加玉米市场供给,市场供应充足。生猪产能恢复短期受到非瘟等因素的干扰出现一定的波动。禽类由于前期利润较差,存栏有所下降,使得禽料需求有所减少。多数饲料企业的小麦对玉米替代比例已超过50%,进口高粱、玉米、大麦也在大量挤占国产玉米的市场份额。深加工企业的库存水平也处在偏高水平。

二是政策调控层层加码。国家出台扩大新作玉米种植面积、限制玉米燃料乙醇加工产能扩张、《饲料中玉米豆粕减量替代工作方案》等一系列政策“组合拳”,一方面增加玉米供应,另一方面有效利用玉米消费,以平衡国内供需、稳定粮价。在国际贸易复杂多变的情况下,进口玉米与口粮替代不是长远之计,平衡供需仍需要对国内产需关系进行调整。

总体来看,3月份玉米市场价格是自2020年5月以来的首次大范围下降,去年的“抢粮”势必需要释放,在政策调控手段和市场自我调节双重作用下,3月份玉米市场逐渐回归理性。

三、后市行情分析与展望

随着4月份的来临,气温开始稳步升高,农户端售粮进度加快,贸易商库容以及资金压力增加,出库意愿不断增强,大量的粮源涌入市场,具体分析如下:

一是市场供给增加。基层农户售粮积极性较强,粮价下跌的风险扩大,贸易商屯粮出库大量增加,定向销售稻谷替代优势明显,进口方面替代品价格优势突出,进口原粮陆续到港,玉米缺口有所收窄。

二是中美贸易决定全球供需格局,全球库存小幅下降。从目前全球的玉米供需格局的变化来看,产量、消费、进出口的变化主要发生在美国和中国,中国生猪产能的恢复,增加了玉米饲料的消费,在未来供需缺口驱使下以及完成中美农产品贸易条约下,中国进口美国玉米量大幅增加。美国玉米出口增加,使得国内玉米库存下调,价格上涨,农户种植玉米意向增加,产量增加。在中国玉米供需缺口的刺激下,全球玉米贸易格局将持续变化。

三是一号文件再提增产稳粮,单产面积双管齐下。2021年中央一号文件中,特别着重提到了完善玉米的补贴政策,以及稳定增加播种面积,提高单产水平。为健全耕地轮作休耕制度,农业农村部会同财政部继续推进这项工作,实施规模扩大到4000万亩,比上年增加1000万亩。在提高单产上国家适当放开转基因玉米的权限,一方面通过信息数据通道稳定市场缺粮的恐慌情绪,另一方面通过政策措施增加玉米的面积单产及产量。

总体来看,4月份国内玉米市场供给不断加大,政策调控手段到位,进口政策宽松,稳定市场价格措施明朗,预计4月份玉米市场价格稳中下降可能性较大。

3月份平博pinnacle注册面粉价格保持平稳

预计4月份面粉价格仍将以平稳运行为主

一、市场走势

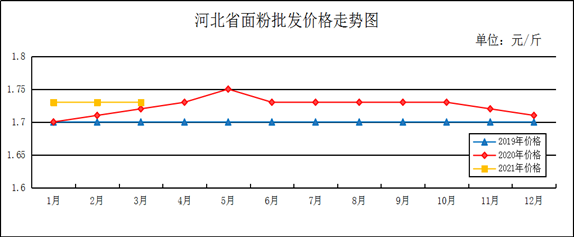

3月份,平博pinnacle注册集贸市场面粉(25公斤/袋富强粉)平均批发价为1.73元/斤,较上月持平,较去年同期上涨0.01元/斤,涨幅0.58%;平均零售价为1.82元/斤,较上月持平,较去年同期上涨0.01元/斤,涨幅0.55%。

二、市场分析

本月平博pinnacle注册面粉价格保持平稳。随着天气升温,面粉消费步入传统淡季,保管难度加大,面粉销售不畅,厂家只能通过降低开机率减少销售压力。监测显示,3月29日,主产区面粉企业整体开机率为47%,较去年同期下降6个百分点。其中,中小型企业开工率为25—50%,大型企业开工率为60%以上。因近期原粮价格回落,部分厂家通过促销活动来加大面粉走货量。麸皮价格整体平稳,局部小幅反弹,主要是开机率低,供应量有限,无库存压力。但因当前非洲猪瘟影响还未淡去,下游需求仍十分疲软,再加上玉米价格持续下跌,对麸皮支撑减弱,预计短期内麸皮价格不会出现明显变化。

预计短期内平博pinnacle注册面粉价格仍将以平稳运行为主。

3月份平博pinnacle注册大米价格基本保持平稳

预计4月份大米价格仍将以平稳运行为主

一、市场走势

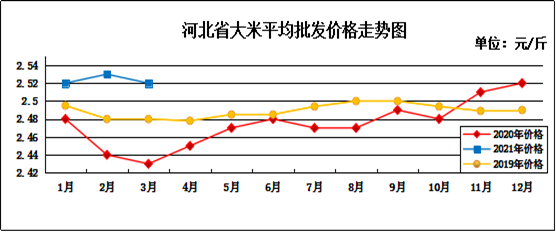

3月份,平博pinnacle注册集贸市场东北圆粒粳米(25公斤装)平均批发价为2.52元/斤,较上月下降0.01元/斤,较去年同期上涨0.09元/斤,涨幅3.70%;其中唐山批发均价最低为2.34元/斤,承德批发均价最高为2.79元/斤。平均零售价为2.65元/斤,较上月持平,较去年同期上涨0.05元/斤,涨幅1.92%。

二、市场分析

3月份,企业全面复工复产,市场供应充足,消费不温不火,市场价格保持稳定,具体分析如下:

一是托市收购量大幅下滑。2021年粳稻托市收购截止日期延至3月末,市场上粳稻集中收购基本结束,收购进度进一步放缓。2020年粳稻托市收购启动范围缩小,仅黑龙江省启动托市收购,而且托市收购量大幅下滑,仅为上年托市收购量的三分之一左右。稻谷以市场化收购为主、托市收购为辅的市场格局逐渐形成。

二是粳米价格震荡趋弱。市场供应持续宽松,去库存压力较大,米企多利用自有库存进行加工生产,短期采购原粮意愿偏低。市场购销清淡,走货缓慢。

三是大米进出口同比增加。去年年初,物流运输受阻,大米进出口双双受限,今年大米进出口恢复性增长,进口量和出口量均有所增加。国际大米市场供应相对宽松,东南亚主要大米出口国出口报价持续下调,国内外大米价差进一步收窄。

三、后市行情分析与展望

春耕在即,农户集中售粮,下游需求继续缩小,市场供应持续充足,市场价格抬头难更加凸显,具体分析如下:

一是季节性兑现需求增加。春耕在即,农户手中余粮兑现需求增加,集中售粮开始,但米企库存充足,市场价格持续下行,水分小、质量上乘稻谷受市场青睐度提高,优质优价特征更加明显。

二是进入政策调整期。3月末,定向稻谷已销售完毕,4月开始将进入出库期。清明节后政策性早中晚籼稻投放继续,并未增加晚粳稻的投放,拍卖底价的高低将直接影响未来稻价的走势,但结合国家近期一系列政策组合拳来看,未来稻价仍是整体平稳向上态势。

三是黑龙江托市工作结束,市场失去支撑,稻价稳中小幅下行。农户变现心理较重,产区受降水多影响,水分高的稻谷数量较大,迫于变现需求,降价销售普遍。

总体来看,3月份国内大米市场依然“冷清”,市场供应充足,大米市场仍面临去库存压力。4月已至,清明小长假或多或少的能够提振低迷的米市,当前市场流通的稻谷优质优价的特征明显,预计大米市场价格仍以平稳运行为主。

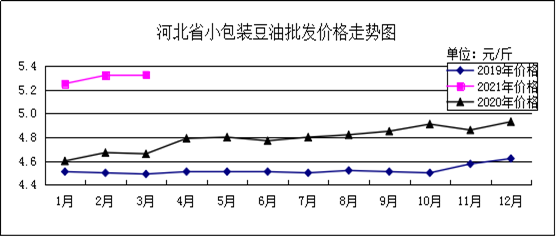

3月份豆油价格小幅上涨

预计4月份豆油价格将保持强势运行

一、豆油市场走势

3月份,平博pinnacle注册集贸市场豆油(小包装5L/桶)平均批发价格为5.33元/斤,较上月上涨0.05元/斤,较去年同期上涨0.67元/斤,涨幅14.27%;平均零售价格为5.75元/斤,较上月上涨0.08元/斤,较去年同期上涨0.69元/斤,涨幅13.56%。

二、市场分析

3月份,平博pinnacle注册豆油价格小幅上涨,分析影响豆油价格的主要因素有:

一是今年稳定国产大豆面积难度较大。2021年是“十四五”开局之年,保持粮食稳产意义重大。目前来看,口粮绝对安全有保障,但随着生猪养殖业的恢复性发展以及临储玉米库存消耗完毕,玉米产不足需的问题凸显,因此今年将重点扩大玉米种植面积。历史数据显示,大豆和玉米面积通常是此消彼长。据调查,2020年黑龙江省某地1公顷玉米净收入1万元左右,1公顷大豆5000-6000元,2021年种植户扩种玉米的意向增多。

二是美国大豆供应紧张,南美阿根廷成最大变数。2021年4月份南美大豆大量上市前,供应全球市场的主力依然是美国大豆。从最新的供需数据来看,本年度美国大豆供应极其紧张。虽然产量达到了1.13亿吨的历史最高纪录,但出口量和国内压榨量同样达到历史新高,库存消费比降至2.9%的历史最低水平。2021年,巴西、阿根廷、巴拉圭、乌拉圭等南美四国大豆总产量预计为1.86亿吨,同比略减1.4%,但期初库存量较高,全年大豆供应量能达2.01亿吨,为历史最高水平。其中,巴西和乌拉圭的大豆产量预期增加,阿根廷和巴拉圭预期减少。阿根廷不仅是大豆出口国,还是全球最大的豆粕出口国,其大豆供应的些微变化都会对全球市场产生较大影响。在陆续进入收获季的南美主产国中,阿根廷的天气状况并不乐观,供应前景不确定,该国将成为今年上半年全球大豆市场上最大的变数。

三是豆粕方面。供给端,美豆种植面积低于预期,库消比仍在低位,2021年中国进口美豆量或创新高;需求端,国内受非瘟影响生猪集中抛售,同时豆粕季节性需求下降,但长期看养殖大周期恢复确定,刺激豆粕远期需求增加。

四是国内油厂大豆压榨量较低,豆油库存持续下降。上周国内大豆压榨量155万吨,豆油库存下降至62万吨,这是自2016年以来的最低库存量,库存紧张是推动豆油价格上涨的根本原因。目前国内不仅是豆油库存紧张,整体三大油脂库存也非常紧张,豆油对于菜油以及棕榈油的替代仍将持续,短期内豆油供需偏紧格局难以扭转。

总的来看,预计后期国内豆油价格仍会保持强势运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会