2020年10月份第2周河北省粮油市场行情综述

十月份第二周粮油市场行情综述

全省粮油市场价格监测数据显示,本周(10月13日报价)平博pinnacle注册主要粮油品种中小麦市场价格基本保持平稳,玉米市场价格小幅上涨,面粉市场价格略有下跌,大米市场价格保持平稳,豆油、花生油市场价格下跌。

小 麦

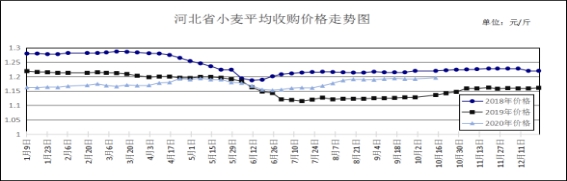

本周平博pinnacle注册小麦平均收购价格基本保持平稳。

一、市场价格监测

全省粮油市场价格监测数据显示,本周平博pinnacle注册小麦平均收购价格为1.196元/斤,较上周上涨0.004元/斤,较去年同期上涨0.06元/斤,涨幅5.28%。其中沧州市任丘牛村粮库入库价格最高为1.25元/斤,大名县金丰粮油购销有限公司入库价格最低为1.12元/斤。本周平博pinnacle注册小麦平均出库价格为1.211元/斤,较上周上涨0.005元/斤,较去年同期上涨0.059元/斤,涨幅5.12%。

从本周报价看,石家庄、保定、沧州小麦收购价格为1.21元/斤;定州收购价格为1.20元/斤;邢台、辛集收购价格为1.19元/斤;衡水收购价格为1.18元/斤;邯郸收购价格为1.16元/斤。

二、市场动态报道

1、现货市场:河北地区:沧州市盐山地区白麦进厂价1.22元/斤;邢台市任县地区白小麦进厂价1.23元/斤。江苏地区:徐州鼓楼地区一等白小麦进厂价1.23元/斤。安徽地区:宿州埇桥区一等白麦进厂价1.21-1.22元/斤;宿州灵璧地区一等白麦进厂价1.21元/斤。河南地区:新乡地区一等白小麦进厂价1.23元/斤;周口项城地区质优小麦进厂价1.215元/斤。山东地区:菏泽巨野地区普通白麦净粮进厂价1.23元/斤;聊城冠县地区白麦净粮进厂价1.24元/斤。

2、期货市场:10月13日,芝加哥期货交易所(CBOT)软红冬小麦12月期约报收5.94美元/蒲式耳。郑州强麦主力合约2101收盘价1.3635元/斤。

三、市场分析

国庆节后,小麦市场面临阶段性终端消费需求回落的局面,贸易商重心转向具有上涨潜力的玉米,从而加大库存小麦销售力度,短期内小麦市场价格或将面临一定下行压力。分析后期影响平博pinnacle注册小麦价格的主要因素有:

一是流通领域新麦余粮同比充裕。截至9月底,主产区小麦集中收购已结束,市场预计累计收购量为5500万~5600万吨(仅占当年预计产量的四成多),其中最低收购价小麦收购量约为620万~650万吨,由于今年夏收小麦价格不断走高,托市收购数量同比大幅减少。启动托市的四省共收购最低收购价小麦615.1万吨,其中河南24.3万吨、安徽207.7万吨、湖北15.8万吨、江苏367.3万吨。由此可见,仍有大量粮源滞留于流通领域,流通粮源放大,便于调节市场供需,这将抑制小麦价格大幅波动。

二是双节过后面粉需求量整体趋向平稳。由于距离元旦、春节尚有一段时间,接下来的市场消费将基本进入一个相对平稳时期。近几年来,国内面粉市场消费“淡季更淡,旺季不旺”特征较为明显。由于今年的特殊环境,市场主体心理预期很大程度上影响小麦渠道库存水平,看涨预期氛围下,农户惜售、贸易商囤粮及面粉加工企业加大库存将影响麦市阶段性供需格局。

三是2021年小麦最低收购价政策的发布将成为市场主体关注焦点。进入10月份后,国内小麦市场将进入政策调整的敏感期,国家公布2021年小麦最低收购价政策在即,从市场主流观点来看,预计2021年的小麦最低收购价会维稳乃至会大概率小涨0.01-0.02元/斤。如果上涨政策公布,也将成为十月份阶段性行情的助推点。

总的来看,预计后期在面粉市场消费处于传统旺季、库存小麦成本高企以及国家临储小麦高库存高投放量等因素影响下,国内麦价整体仍将围绕国家临储小麦采购成本运行,政策调整影响麦价走势运行空间。

玉 米

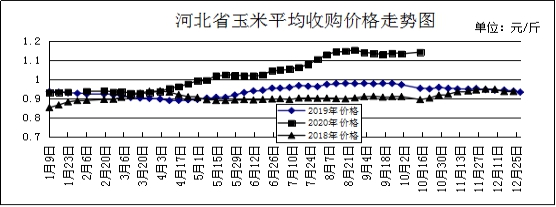

本周平博pinnacle注册玉米市场价格小幅上涨。

一、市场价格监测

本周平博pinnacle注册玉米平均收购价格为1.142元/斤,较上周上涨0.009元/斤,较去年同期上涨0.19元/斤,涨幅19.96%,行唐县南桥粮油购销有限公司入库价格最高为1.23元/斤,井陉矿区粮食储备有限责任公司入库价格最低为1.00元/斤;本周平博pinnacle注册玉米平均出库价格为1.175元/斤,较上周上涨0.019元/斤,较去年同期上涨0.202元/斤,涨幅20.76%。

从本周报价看,辛集玉米收购价格最高,收购价格为1.18元/斤,定州、唐山收购价格为1.17元/斤,石家庄、秦皇岛、沧州、邢台收购价格为1.15元/斤,衡水收购价格为1.14元/斤,廊坊收购价格为1.13元/斤,承德、张家口收购价格为1.12元/斤,保定、邯郸收购价格最低,收购价格为1.11元/斤。

本周平博pinnacle注册重点监测购销企业玉米平均入库价格为1.131元/斤,较上周上涨0.013元/斤;平均出库价格为1.187元/斤,较上周上涨0.028元/斤。正定惠华省级粮油储备有限公司收购价格最高为1.25元/斤,固安县利源粮油贸易有限公司收购价格最低为1.05元/斤。

二、市场动态报道

1、现货市场:长春地区玉米出库价格为1.09-1.12元/斤,哈尔滨地区为1.03-1.06元/斤;山东地区玉米主流收购价格为1.15-1.25元/斤。

2、港口方面:锦州港地区水分15%19年玉米收购价1.16-1.19元/斤,新粮收购价1.19-1.2元/斤,新粮平舱价1.22-1.23元/斤。鲅鱼圈港地区水分15%19年玉米收购价1.18-1.19元/斤,新粮收购价1.195-1.21元/斤,平舱价1.22-1.23元/斤。广东蛇口港地区水分15%玉米主流成交价1.27-1.28元/斤。

3、期货市场:芝加哥期货交易所(CBOT)玉米期货12月期约收高2.25美分,报收3.91-1/4美元/蒲式耳;3月期约收高2.50美分,报收3.99-1/4美元/蒲式耳;5月期约收高2.25美分,报收4.03美元/蒲式耳。大商所主力2101合约10月13日结算价1.278元/斤。

三、市场分析

节后初始,国内玉米继续稳步上涨,较节前相比,全国各地价格均有所上升,较去年同期相比,上涨30%左右。目前秋粮收割基本完成,新季开秤初期便形成强烈上涨态势,可见市场对于后期的预测仍然以“涨”为主,具体分析如下:

一是我国的玉米消费用途。我国玉米主要消费用途包括饲用消费、工业消费和食用消费三大类。受非洲瘟猪疫情影响,2019年国内生猪产能下滑约40%,2020年春节以来疫情冲击养殖业生产及销售,生猪集中补栏时间被动延后。2020年初政府相继出台各项政策,鼓励生猪养殖规模恢复,刺激养殖户补栏加快,下半年生猪市场产能恢复迹象明显,饲用需求明显增加。工业需求方面前半年未见明显增加,深加工企业利润微薄,但是自5月底临储拍卖至今,临储粮拍卖价格主导了市场价格走向,连续的高溢价成交让玉米现货市场价格有增无减。食用消费方面较为稳定。

二是新粮逐步开始上市。虽然进入10月份后国内主产区新玉米陆续开始收割上市,但在减产预期以及后市看涨心态作用之下,新粮上市供应量仍偏少,供应主流仍是前期临储玉米。在市场新陈交替之际,供需缺口预期增加,市场行情一路高歌猛进。

三是消费量的增长刺激进口量的增加。随着国内玉米消费量的不断增加,以及玉米价格不断提升,玉米的进口量也出现逐年递增态势。今年1-8月,中国玉米累计进口量559万吨,同比增长50.0%,按照目前的进口进度推算,今年进口量很可能创近三十年高位。

四是国内玉米价格对比进口玉米价格优势扩大。据美国农业部数据显示,中国已经签约采购超过900万吨在2020/21年度交付的美国玉米。这一方面是对2020年初中美第一阶段贸易协议的履行,另一方面也能在一定程度上弥补市场供需缺口。不过在进口配额制度约束下,内外玉米价差很难对国内现货价格产生较大影响。超出720万吨的玉米进口配额规模,配额外附加65%的进口关税,进口玉米到岸完税价已逼近国内现货价格。

总的来说,新季玉米上市之初便迎来迅速上涨势头,“抢粮”大戏全面上演,进口预期增加,但是在高额关税面前,进口玉米价格并无优势,临储库存所剩无几,市场看好后市价格心态较重,进一步刺激玉米市场价格继续走高。

成品粮

一、面粉

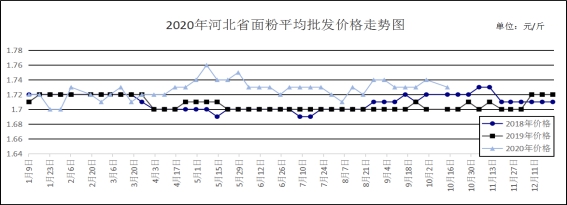

全省粮油市场价格监测数据显示,本周平博pinnacle注册县级集贸市场面粉(富强粉,25公斤/袋)平均批发价为1.73元/斤,较上周下降0.01元/斤,较去年同期上涨0.03元/斤,涨幅1.76%;平均零售价为1.82元/斤,较上周下降0.01元/斤,较去年同期上涨0.02元/斤,涨幅1.11%。

本周平博pinnacle注册重点超市面粉(富强粉,10公斤/袋)五得利品牌平均零售价2.45元/斤,较上周上涨0.03元/斤;今麦郎甲家品牌平均零售价2.42元/斤,与上周持平。

本周平博pinnacle注册面粉价格基本平稳运行,走货速度较前期缓慢,主要原因是节日过后,下游都有一定量的面粉库存,需求量相对减弱。近期小麦价格相对平稳,对面粉价格有一定的支撑作用。麸皮方面:近期在麦价坚挺、面粉上涨困难、生猪恢复势头向好,饲料需求增加的背景下,麸皮价格呈现稳中偏强的运行态势,但鉴于当前麸皮价格已处于相对高位,而且下游贸易商及饲料厂已有一定量的麸皮库存,补库意愿逐渐减弱。预计后期麸皮上涨空间有限。

预计短期面粉行情仍将会以稳为主。

二、大米

全省粮油市场价格监测数据显示,本周平博pinnacle注册集贸市场东北圆粒粳米(25公斤装)平均批发价为2.49元/斤,较上周持平,较去年同期下降0.01元/斤,降幅0.4%;平均零售价为2.64元/斤,较上周下降0.01元/斤,较去年同期下降0.01元/斤,降幅0.37%。

平博pinnacle注册张家口、沧州、定州均价偏高,批发价为2.56-2.70元/斤,其他地区批发价在2.34-2.55元/斤之间。大中型超市金龙鱼大米平均零售价为3.60元/斤,较上周下降0.02元/斤;重点批发市场大米平均批发价格为2.52元/斤,较上周持平。

2020年受新冠疫情影响,国家加强了对粮食市场的管控力度。稻谷最低收购价稳中上调、稻谷生产单季改双季、最低收购价政策启动时间提前、延长政策性稻谷拍卖时间、拓展陈稻的饲料粮消化渠道等等,多举措推进稻谷产业优化调整,巩固了稻谷作为主要口粮的地位,在各方形势复杂的条件下,国内稻谷市场稳定运行,具体分析如下:

一是政策支持力度进一步加强。目前我国已经进入后疫情时代,粮食作为大宗商品,其物质属性和金融属性凸显,国家对粮食的管控力度或将进一步加强。为了提高农民种植稻谷的积极性,预计2020/2021年度稻谷最低收购价将继续保持稳中上涨趋势,这将进一步夯实稻谷市场价格底部空间。

二是“双改单”现象比较明显。长期以来,我国籼稻市场受市场化发展规律的影响,“双改单”现象比较明显,早籼稻种植面积持续下滑,逐渐成为边缘化的稻谷品种。2020年初,受新冠疫情影响,国家加大对稻谷生产的支持力度,鼓励籼稻主产区种植早籼稻,在国家强有力的政策推动下,早稻种植面积止降回升。

三是政策主导,种植面积增加。在国家强有力的政策推动下,全力落实各项支农惠农、种粮补贴等政策,激发了农户种植早籼稻的积极性。受疫情影响,全球主要稻米生产国为了确保本国粮食安全,纷纷采取限制稻米出口的政策,这种情况也使得我国越来越重视粮食自给,今后对稻谷生产的支持力度会越来越强化。

四是大米进出口量或将下降。我国稻谷的对外依存度虽然很低,但每年仍需进口一定量的大米来调剂品种余缺,大米进口量常年维持在400万吨以下,占国内消费量的比重微乎其微。近两年出于陈稻去库存的需求,我国还加大了低端大米的出口力度,大米出口量节节攀升。在疫情影响下,2020年我国大米进出口形势出现新变化,在大米出口国纷纷限制出口的情况下,我国也逐渐放慢了出口节奏。疫情影响大米运输,国内外大米价差持续收窄,导致国际大米在国内市场上的竞争优势逐渐减弱,大米进口也有所下滑。

总体来看,随着低价陈稻更多被粉碎后用作饲料,形成对玉米的替代,稻谷综合利用效率逐渐提高,在供给端,每年的国家收储,充足的国家储备,使得国内稻谷市场价格保持稳定。

三、豆油(小包装)

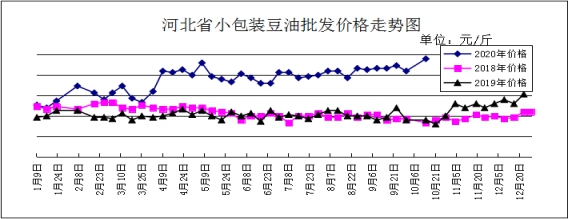

全省粮油市场价格监测数据显示,本周平博pinnacle注册集贸市场豆油(小包装5L/桶)平均批发价格为4.92元/斤,较上周下跌0.03元/斤;较去年同期上涨0.45元/斤,涨幅10.07%。平均零售价格为5.27元/斤,较上周下跌0.03元/斤;较去年同期上涨0.46元/斤,涨幅9.56%。

本周平博pinnacle注册超市豆油(金龙鱼,小包装5L/桶)平均零售价格为5.10元/斤,较上周下跌0.06元/斤;批发市场豆油(小包装5L/桶)平均批发价格为5.03元/斤,较上周下跌0.01元/斤。

期货市场:10月13日,芝加哥期货交易所大豆期货市场收盘上涨,对周一的跌势进行技术性调整。截至收盘,大豆期货上涨4.50美分到11.50美分不等,其中11月期约收高10.25美分,报收1044美分/蒲式耳;1月期约收高10.25美分,报收1047美分/蒲式耳;3月期约收高11.50美分,报收1037.25美分/蒲式耳。

分析后期影响国内豆油市场的主要因素:

一是“十一”期间是东北大豆上市高峰期,今年大豆上市期明显延后,而且由于天气原因,水分下降慢,节前因水分较大且开始上量,导致其价格快速下跌。“十一”后上市的大豆水分可能会有所下降,这一阶段也是各类企业和贸易主体积极参与收购的黄金时期。随着高品质大豆上市量以及收购主体的增多,市场价格有望摆脱当前的不稳定状态,逐步寻找合理的价格区间。从个别粮点报价看,国庆节前筛选大豆价格在4300元/吨左右,后期随着中储正式启动收购,以及各类主体入市,价格下滑速度将有所放缓,暂时预估筛选豆收购价可能降至4000~4100元/吨区间。

二是总体看,今年新豆开秤价格已经超过历年同期,国庆节前价格持续走低主要因新豆水分偏高,“十一”后预期大豆水分将逐步降低到14%水分以内,符合国标的大豆上市量增多,可能会有抛售压力,价格有继续下行的可能。但“十一”也是中储粮、加工企业积极入市的阶段,大豆价格创阶段性低点后可能会保持平稳或小幅回升态势。

三是豆油价格具有明显的季节性,一般来说,夏季为豆油的消费淡季,进入秋冬季后豆油消费就开始逐渐增加。随着疫情逐渐被控制,全球餐饮开始恢复,国内餐饮的门店增长率在经历了疫情的惨淡后,已于8月返回正值。随着四季度油脂消费旺季逐渐来临,植物油脂需求将会得到进一步提升。

四是豆油成交量回升,远期需求可期。5月以来,国内豆油周度压榨量维持在200万吨附近,但是豆油库存恢复较慢,验证豆油需求较好。从豆油成交量情况来看,集团采购仍在继续,对豆油的需求也在上升。目前豆油基差仍处于高位,显示现货比较紧张。豆油下游未执行合同量创新高,支撑远期豆油需求。

总的来看,预计后期国内豆油价格将有所上涨。

花生油(小包装)

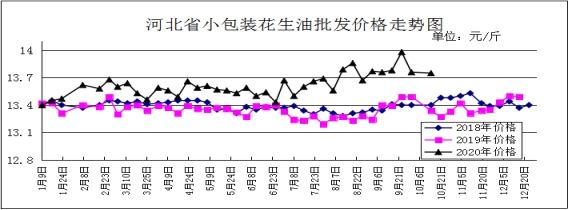

全省粮油市场价格监测数据显示,本周平博pinnacle注册集贸市场花生油(小包装5L/桶)平均批发价格为13.75元/斤,较上周下跌0.07元/斤,较去年同期上涨0.41元/斤,涨幅3.07%;平均零售价格为14.32元/斤,较上周上涨0.06元/斤,较去年同期上涨0.42元/斤,涨幅3.02%。

本周平博pinnacle注册超市花生油(鲁花,小包装5L/桶)平均零售价格为17.20元/斤,较上周下跌0.30元/斤。批发市场花生油(小包装5L/桶)平均批发价格为15.10元/斤,较上周上涨0.15元/斤。

分析后期影响花生油市场的主要因素:

一是目前国内花生市场总体保持坚挺走势,大花生报价继续微幅上调,部分地区白沙米亦现跟涨趋势,部分看涨情绪明显,部分则认为价格偏高,风险系数高,目前仍保持稳健操作为主,整体购销氛围一般。二是河北滦县产区市场行情维稳运行,市场交易活跃度尚可,客商刚需补货,走货速度一般,价格暂时无明显波动。目前唐油通货果:3.55元/斤左右,6.5个筛精选米5.35元/斤左右,小日本通货果:3.60元/斤左右,通货米:4.75元/斤左右。三是花生油需求略有降低。双节过后,花生油的需求有所减少,价格略有下跌。

总的来看,预计后期国内花生油价格将保持稳定。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会