2019年11月份月度分析报告

2019年11月份,平博pinnacle注册小麦受阶段性供给不足影响,市场价格上涨,玉米市场价格稳中略有下行,面粉、大米市场价格保持平稳,豆油市场价格上涨。

阶段性供给不足 11月份小麦价格上涨明显

箱体运行空间较透明 预计12月份小麦平稳运行

一、市场走势

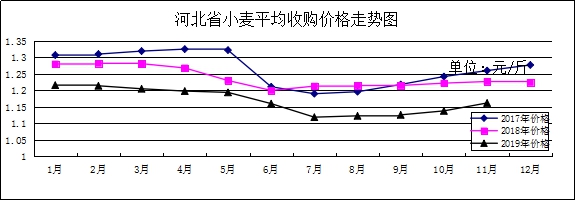

11月份平博pinnacle注册中等小麦月度平均收购价格为1.162元/斤,较上月上涨0.024元/斤,较去年同期下跌0.065元/斤,跌幅5.3%。其中,最高为石家庄辛集,收购价格为1.19元/斤,最低为沧州吴桥,收购价格为1.14元/斤。平博pinnacle注册中等小麦月度平均出库价格为1.154元/斤,较上月上涨0.017元/斤,较去年同期下跌0.07元/斤,跌幅5.7%。

分市来看,邢台小麦收购价格较高,收购价格为1.18元/斤;保定收购价格为1.17元/斤;石家庄、沧州、定州、辛集收购价格为1.16元/斤;衡水收购价格为1.15元/斤;邯郸收购价格为1.14元/斤。

进入11月份以来,平博pinnacle注册小麦价格上涨明显,主要原因是农户忙于秋收秋种,贸易商忙于秋粮购销,无暇顾及小麦出售,小麦市场出现阶段性供需偏紧。同时,国家小麦收购、销售政策均维持平稳不变,稳定和提振了市场信心,在双重利好刺激下平博pinnacle注册小麦价格上涨明显。

二、近期影响平博pinnacle注册小麦价格的主要因素

一是平博pinnacle注册小麦市场价格在经历了前期的上涨之后,近来市场虽依旧维持稳中偏强态势,但其上涨幅度收窄,上涨势头放缓。据市场反应,近日存粮贸易主体出库意愿有所增加,阶段性供需偏紧的市场格局有所缓和,面粉厂家继续提价补库的热情也在不断下降。当前小麦价格已上涨至政策性粮源到厂成本附近,接近市场预期价格顶部。加之面粉市场“旺季不旺”特征明显,面粉价格上涨动力不足,企业加工利润受限,限制小麦价格上涨空间。

二是虽然天气转凉,但面粉需求并未有明显改善,工厂表示经销商提货积极性不高,面粉走货不畅。目前小麦价格高企,“麦强粉弱”的情况一直没有好转,同时面粉副产品价格稳中下调,麸皮局部地区已跌破0.7元/斤大关,市场走货十分缓慢。受天气转凉影响,工业用粉及水产饲料用量下降,尤其是粉灰高的更是有价无市,因此工厂不得不上调面粉价格,但实际成交工厂表示仍可议,终端库存十分充足,短期内面粉价格上涨的空间十分有限,因此对小麦价格继续上涨缺乏有力支撑。

三、后期影响小麦价格的主要因素

一是面粉挺价意愿强烈支撑麦价。由于制粉企业生产成本处于高位,再加之麸皮价格下跌弥补加工利润下滑能力减弱,企业挺价面粉的心态较强。就后期市场而言,尽管节日消费季节性变化已不十分明显,面粉价格上涨显得困难,但市场对面粉的需求从量上还是相对趋增的。预计面粉价格有望继续保持坚挺,这在一定程度上将会抑制小麦价格继续下滑。

二是拍卖小麦暂难大批量进入市场。自10月份政策性小麦恢复拍卖以来,每周投放量均高于上年水平,但成交量却不增反降,这说明当前临储小麦在性价上仍逊于市场流通小麦。如果国家临储小麦销售底价继续维持稳定,政策性小麦拍卖成交情况短期内或仍难以有大的改观,拍卖粮源大批量进入市场阻力仍在。因此,市场在一定时期内仍会以消耗新小麦为主,这也将在一定程度上支撑流通市场小麦价格坚挺。

三是国家小麦拍卖对市场的影响是一把“双刃剑”。从近来的市场运行情况看,政策性小麦拍卖基本已成为引领市场走向的“风向标”。由于小麦拍卖对市场的影响是一把“双刃剑”,一方面政策性小麦进厂成本为市场小麦价格封了“顶”,但另一方面一定程度上讲也为市场小麦价格垫了“底”。由于上有“顶”、下有“底”,小麦市场箱体运行空间相对透明,预计后市小麦市场价格仍会围绕拍卖粮进厂成本小幅波动。

新玉米上市增加 11月份平博pinnacle注册玉米价格稳中有跌

12月份东北产区集中上市 预计玉米价格弱势运行

一、市场走势

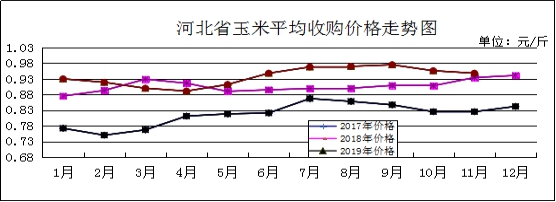

11月份平博pinnacle注册玉米月度平均收购价格为0.948元/斤,较上月下降0.008元/斤,较去年同期上涨0.014元/斤,涨幅1.5%;其中入库价格最高为辛集平均价格为0.985元/斤,最低为秦皇岛平均价格为0.915元/斤。11月份平博pinnacle注册玉米月度平均出库价格为0.972元/斤,较上月下降0.005元/斤,较去年同期上涨0.017元/斤,涨幅1.78%。

11月份平博pinnacle注册玉米市场价格基本平稳运行。11月初平博pinnacle注册玉米平均收购价格为0.945元/斤,之后平稳运行,月底维持在0.949元/斤,较月初上涨0.004元/斤。

二、市场分析

从上周开始,国内玉米在东北上市速度加快的压力之下,开始全面下调,之前一直保持高位运行的华北市场领跌全国,短短一周时间,价格下调0.015-0.03元/斤不等,绝大多数加工企业收购价格均已跌破1.00元/斤大关。主产区东北地区玉米价格也进入下调状态,部分加工企业新玉米收购价跌破0.85元/斤。这种跌势或许仍将持续一段时间,春节前玉米现货市场仍将呈易跌难涨状态。目前东北产区玉米上市规模的确有加快迹象,但从最新收购数据来看,粮源积压情况依然存在。

一是从东北产区实际售粮进度来看,黑龙江、吉林及内蒙古部分地区售粮进度仅一成左右,考虑到年关等因素,春节前的售粮时间仅剩下1个月左右。大多数粮农在春节前有将部分存粮变现的需求,未来一段时间很有可能迎来一波更大规模的售粮高潮。一旦售粮大潮到来,现货价格或在现有基础上出现更深的调整。

二是虽然目前在各项政策扶持下,生猪养殖已经出现复苏迹象,生猪存栏下滑的势头基本止住,但从实际数量增长幅度来看,短期内生猪存栏缓慢的恢复速度,还不足以对包括玉米在内的大宗原料提供有力的支撑。

三是尽管目前深加工利润尚可,尤其是华北产区在玉米价格下滑影响之下,企业基本完成了扭亏为盈,这使得整个深加工行业玉米消费量保持良性增长态势。但春节将至,非旺季阶段加工企业的实际消费能力相对有限,对提振玉米价格的作用也非常有限。

总体来看,在当前新玉米不断上量、供应不断增长、需求相对疲软、恢复速度有限的大前提下,供需结构仍将朝着阶段性宽松发展,且短期内不会改变。在春节前需求缺乏增长点的阶段,价格自然呈易跌难涨状态,想要获得向上的动力难度可想而知。

三、玉米后市行情展望

国内玉米市场的远期,虽然还有些不确定性,比如非瘟再次大规模爆发或者中美和谈放开进口,但目前看概率都不太大。总的来说,大家基本都认定远期国内玉米市场会走高,因为期初结转库存很低,猪料需求恢复,仔细算明年还是会有产需缺口。但近期的问题更加复杂,悲观的因素包括两个方面:

一是当前的饲料需求应该是最困难的时候,短期内不会有快速恢复。而饲料需求占到整个玉米需求的60-70%,如果终端饲料需求很差,行情起不来,那么去年受伤的贸易商大部分也不会无理由的积极囤货。

二是新粮大量上市即将来临,从季节性上来说,马上就到了一年当中压力最大的时候,东北农民售粮节奏最大的影响因素就是季节性,就算去年那种特殊年份,其实也有很强积极性,12月份是售粮压力最大的阶段。如此差的终端需求加上如此谨慎的投机性需求,面对一年当中最大的售粮压力时,价格正常应该回调。

乐观的因素也有两个:

一是渠道库存真的很低,某种程度上也是因为需求差,估计比去年同期低4000万吨。终端企业库存低,港口库存低,不到去年一半,贸易商几乎没有库存。他们在春节前都有补货的需求,所以今年新粮上市期的价格回调幅度可能不会像去年那么大。

二是今年的价格相对比较低,2019年起拍价格比2018年上调了200块钱,从1400上调到了1600,但当前价格(港口平舱价)比去年同期还低60块钱,和去年春节前的最低价格接近。在国内玉米还存在产需缺口,国家对玉米市场价格还有掌控能力的时候,国家给出的价格不应该被忽视。另外,当前的玉米价格,很多黑龙江租地农户又要赔钱了,因为龙江今年单产减产一成多,品质也很差。

总的来看,玉米市场近期问题,综合分析这两个悲观因素和乐观因素,如果不考虑国家出台什么政策的话,未来1-2个月,产区跌幅会大于港口跌幅,因为港口库存低,且物流受限,港口跌幅会大于期货跌幅,因为有远期支撑,但总的跌幅并不会太大。玉米售粮压力最大的时候,底部就出现了。预计近期玉米市场价格将保持弱势运行。

11月份面粉价格保持平稳

预计12月份价格继续保持平稳

一、市场走势

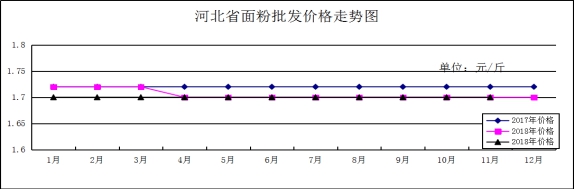

11月份,平博pinnacle注册县级集贸市场面粉(25公斤/袋富强粉)平均批发价为1.70元/斤,较上月持平,较去年同期持平;平均零售价为1.81元/斤,较上月持平,较去年同期持平。

二、市场分析

由于近期面粉厂家开机率普遍较前期有所下调,加上市场小麦陆续流出,采购基本以满足生产为主,加工企业短期对粮源需求不旺,预计政策性小麦交易仍难有太大改观。11月份,麸皮价格波动比较频繁,上旬随着麦价“水涨船高”,中旬出现回落,下旬又出现反弹。近期麸皮价格在涨涨落落中终于趋于稳定。究其原因,前期上涨多是由于面粉企业的库存量少且粉企开机率维持低位,低开机率使得很多企业满足周边市场刚需后就基本无现货。

预计12月份平博pinnacle注册面粉价格将保持平稳运行。

11月份大米市场平稳运行

12月份需求逐步增多 预计价格缓慢上行

一、市场走势

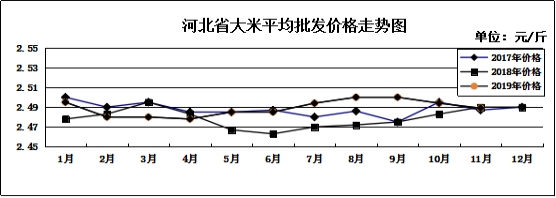

11月份,平博pinnacle注册集贸市场东北圆粒粳米(25公斤装)平均批发价为2.489元/斤,较上月下降0.005元/斤,较去年同期下降0.001元/斤,降幅0.04%;平均零售价为2.641元/斤,较上月下降0.009元/斤,较去年同期上涨0.005元/斤,涨幅0.19%。

整体来看,11月份平博pinnacle注册大米市场价格基本平稳运行,价格低点为邯郸,批发均价2.26元/斤,价格高点为张家口、沧州,批发均价2.66元/斤。

二、市场分析

截至目前,2019年产中晚稻总收购量已经超过3000万吨,逐步缩小与去年同期的差距。12月份,中晚稻市场托市收购将继续“发力”。

11月,中晚稻主产省新增两个托市省份,11月7日,江苏启动中晚稻托市,11月29日,湖南中晚稻托市启动。而主产区江西、黑龙江仍未启动。受托市启动范围缩小、启动时间推后影响,托市政策对市场支撑效果有限,市场化特征更加明显。目前中晚稻价格整体稳定,波幅较小,走货一般。江苏受仓容紧张影响收购进度较慢,价格低位震荡,东北农户惜售心理减轻,但收粮活动依然较少,江苏粳稻北上数量较多,对东北米冲击较大。

进入12月份,中晚稻市场进入“托市期”,托市收购已在6个主产省陆续启动,黑龙江和江西等主产省托市在即。受托市政策支撑,中晚稻价格以稳为主,局部地区继续小幅波动。大米市场供应宽松、需求不旺,价格稳中趋弱。

后期收购进度或进一步加快,主产区各类粮油企业中晚稻收购量节节攀升,与去年同期相比,虽然收购进度略显偏慢,但收购量差距在逐渐缩小。前期各级地储轮换收购入市,带动一波售粮高峰,后期随着地储轮换收购任务结束,托市收购开始接棒,继续引导中晚稻收购市场。

总的来看,受托市收购政策带动,中晚稻价格整体保持高位稳定,粳稻主产省黑龙江已经启动了第二批2019年最低收购价稻谷委托收储资格库点,托市收购启动在即。同时,双节临近,大米需求增加,预计后期大米市场价格将缓慢上行。

11月份豆油价格上涨

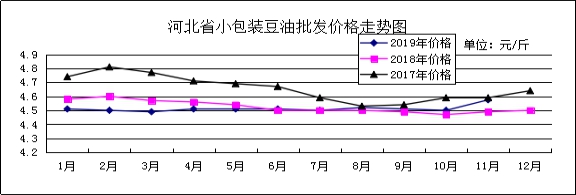

预计12月份豆油价格将保持偏强运行

一、豆油市场走势

11月份,平博pinnacle注册集贸市场豆油(小包装5L/桶)平均批发价格为4.58元/斤,较上月上涨0.08元/斤,涨幅1.78%,较去年同期上涨0.09元/斤,涨幅2.00%;平均零售价格为4.90元/斤,较上月上涨0.05元/斤,涨幅1.03%,较去年同期上涨0.06,涨幅1.24%。

二、市场分析

11月,平博pinnacle注册豆油价格震荡上扬,分析后期影响豆油价格的主要因素有:

一是国内大连盘油脂震荡整理,全国豆油商业库存继续下降,虽然降幅较前期有所收窄,但整体仍处于去库存的过程中。目前东北豆粕需求强劲,受节前备货影响及近期大豆船期延误,个别工厂开机不连续,供应紧缺。但后期大豆陆续到港,供应充足,预计基差将维持震荡,1月前预计基差相对稳定,后续主要关注大豆供应及工厂开机情况。

二是美豆方面:美方执意将所谓“香港人权与民主法案”签署成法,中方反制暂停审批美军舰机赴港休整申请,制裁部分非政府组织,中美贸易关系担忧再现。同时,USDA出口检验周报显示,11月28日止当周,美豆出口检验量为154.5万吨,低于前一周的195.2万吨,出口检验数据减少,且南美大豆竞争激烈,均打压美豆价格下跌。

三是国内方面:由于南美大豆盘面毛榨利高达226-265元/吨,中国持续买入南美大豆,油厂压榨量也进一步回升至178万吨,周比增0.3%。因榨利可观,12月份进口大豆到港量高达935万吨,均令油脂行情继续承压。但因前期油厂销售远月基差较多,豆油库存进一步降至106万吨,降幅为2.3%。国内豆油及菜油库存持续减少,油厂挺价,加上中美贸易关系担忧再现,资金仍有逢低炒作做多意愿,预计豆油整体后市仍将偏强。

综上所述,预计豆油市场价格整体将偏强运行。

河北省人民政府

河北省人民政府 河北省发展和改革委员会

河北省发展和改革委员会